Le secrétariat Compensation informe le public des décisions importantes, des nouvelles et des publications en matière de compensation des émissions de CO2 en Suisse.

- 1. Rapport de suivi déposé jusqu’en septembre – décision concernant la délivrance d’attestations dans la même année

- 2. Depuis le 1er janvier 2021, la vente d’attestations est soumise à la TVA

- 3. Entrée en vigueur le 1er janvier 2021 de la nouvelle ordonnance sur le CO2 et projets autoréalisés

- 4. Utilisation du système CORE « COmpensation et REduction » et numérotation des RAF

- 5. Documentation correcte des projets inclus dans un programme dans le rapport de suivi

- 6. Preuve de l’additionnalité financière des projets inclus dans des programmes

- 7. Secrétariat Compensation et OVV : nouveau canal d’information

- 8. Recherche d’experts concernant des projets de stockage du carbone

- 9. Nouvelles publications : modèles, communications, annexe F, une fiche d’information et une étude

- 10. Prochaines manifestations

1. Rapport de suivi déposé jusqu’en septembre – décision concernant la délivrance d’attestations dans la même année

Comme précisé au point 1 de la 14e newsletter du 27 novembre 2019, le secrétariat Compensation remettra d’ici à fin 2021 les décisions concernant la délivrance d’attestations pour les rapports de suivi déposé auprès de l’OFEV avant le 1er septembre 2021.

Remarque : Les années 2020 et 2021 sont différentes des précédentes en ce qui concerne l’obligation de compenser. En effet, cette obligation ne pourra être remplie que par la remise d’attestations de la même année ; les réductions d’émissions réalisées entre 2013 et 2019 ne pourront donc pas être prises en compte tant pour 2020 que pour 2021. De plus, les personnes soumises à l’obligation de compenser devront y satisfaire jusqu’à la fin de l’année suivante. Aussi devront-elles remettre dans le registre des échanges de quotas d’émission les attestations pour l’année 2020 avant le 31 décembre 2021.

Étant donné que la date de délivrance des attestations peut avoir des conséquences sur la « valeur » financière des réductions d’émissions pour les porteurs de projet, le secrétariat Compensation souhaite que la délivrance des attestations puisse être mieux planifiée. Il examinera les rapports de suivi complets reçus d’ici au 1er septembre 2021 (le cachet de la Poste faisant foi) et rendra une décision sur la délivrance d’attestations avant la fin de cette même année. Les rapports de suivi doivent donc être complets et avoir été remis dans les délais, et les requérants doivent être à même de répondre aux éventuelles questions rapidement et dans le cadre de deux échanges au maximum.

Comme précisé au point 1.3 de la 13e newsletter du 3 mai 2019, le secrétariat Compensation conseille à tous les requérants de planifier suffisamment tôt avec les organismes de vérification le suivi et la vérification des réductions d’émissions réalisées en 2020 et en 2021. En cas d’incertitudes quant au moment où l’acheteur a besoin des attestations, le requérant doit contacter directement les acheteurs potentiels ou les personnes soumises à l’obligation de compenser touchées par les retards dans la remise d’attestations.

2. Depuis le 1er janvier 2021, la vente d’attestations est soumise à la TVA

Au 1er janvier 2021, l’Administration fédérale des contributions (ACF ; division principale Taxe sur la valeur ajoutée) a changé la pratique d’exécution en ce qui concerne les attestations. La vente d’attestations pour des projets et des programmes de réduction des émissions réalisés en Suisse est depuis soumise à la TVA au taux normal. La vente d’attestations en Suisse par une entreprise assujettie à la TVA constitue une opération imposable (prestation fournie moyennant une contre-prestation, au sens de l’art. 18, al. 1, de la loi sur la TVA). Vous trouverez de plus amples informations dans l’Info TVA 04 Objet de l’impôt. N’hésitez pas à vous adresser directement à l’ACF pour tout complément d’information (Contact division Droit).

3. Entrée en vigueur le 1er janvier 2021 de la nouvelle ordonnance sur le CO2 et projets autoréalisés

La révision partielle de l’ordonnance sur le CO2 est entrée en vigueur le 1er janvier 2021 et introduit une modification substantielle concernant les projets autoréalisés. En effet, les réductions d’émissions obtenues dans ce cadre ne peuvent plus être utilisées pour la compensation.

Les projets lancés par la Fondation Centime Climatique avant 2012 sont considérés jusqu’à l’année de suivi 2020 incluse comme des projets autoréalisés par la Fondation pour la protection du climat et la compensation de CO2. Les réductions d’émissions obtenues dans le cadre de ces projets après le 31 décembre 2020 ne sont plus considérés comme des prestations de compensation et ne peuvent donc plus être prises en compte pour remplir l’obligation de compenser.

Par ailleurs, le taux de compensation a été revu à la hausse et passe de 10 % pour 2020 à 12 % pour 2021.

En 2021, l’obligation de compenser ne pourra être remplie que par la remise d’attestations de réductions d’émissions réalisées la même année. La loi sur le CO2, totalement révisée, définit les modalités pour la période après 2021. L’ordonnance y afférant est en cours d'élaboration. Les milieux intéressés pourront exprimer leur avis lors de la procédure de consultation qui se déroulera courant 2021.

4. Utilisation du système CORE « COmpensation et REduction » et numérotation des RAF

Le système CORE est un système commun d’information et de documentation développé pour certains des instruments de la loi sur le CO2 utilisés par l’OFEV (SEQE, exemption de la taxe sur le CO2 hors SEQE, compensation des émissions de CO2).

Le système satisfait à l’ensemble des exigences fédérales en matière de sécurité.

Il assure le respect du secret de fabrication et du secret d’affaires, et garantit que les utilisateurs n’ont accès qu’à leurs propres données ou aux données les concernant.

Depuis novembre 2020, le traitement interne des demandes en matière de compensation se fait via le système CORE. Avec pour première conséquence visible la modification de la numérotation des requêtes d’action future (RAF). En effet, le système CORE remplace la numérotation introduite au point 2 de la 11e newsletter du 16 février 2018 par une numérotation séquentielle simplifiée. Désormais, chaque RAF est dotée d’un numéro unique associé au projet. Cette numérotation ne s’applique qu’aux RAF décidées par l’OFEV.

Les premiers utilisateurs externes devraient pouvoir accéder au système CORE courant 2021. Ainsi, les demandes des requérants et des organismes de validation et de vérification (OVV) relatives à des projets de compensation seront de plus en plus souvent traitées via ce système. Le secrétariat Compensation fournira de plus amples informations une fois le calendrier pour les utilisateurs externes défini.

5. Documentation correcte des projets inclus dans un programme dans le rapport de suivi

Dans le cas de programmes, il peut s’avérer compliqué de fournir une bonne vue d’ensemble des différents projets. Le secrétariat Compensation suggère, dans la mesure du possible, de lister les informations pertinentes dans un tableau.

Le secrétariat Compensation propose de répertorier tous les projets inclus dans un programme dans un tableau. Ce dernier doit contenir les informations suivantes :

a. la date d’inscription du projet au programme,

b. la version sous-jacente de la description du programme (no de version, date),

c. la date de début de la période de crédit associée,

d. le type de projet (si le programme permet différents types de projet).

Ces informations sont nécessaires pour pouvoir vérifier rapidement les paramètres et les plans de suivi afférant aux projets.

Remarque : Dans le cas de programmes, les projets d’investissement inscrits au programme peuvent conserver tout au long de leur durée leurs facteurs d’émission et d’autres paramètres fixes, comme le potentiel de réchauffement d’un gaz à effet de serre, et ce même si les paramètres du programme ou d’éventuels nouveaux projets ont été adaptés dans le cadre d’une nouvelle validation. Il convient alors d’indiquer lors de l’élaboration et du contrôle des rapports de suivi quel projet doit être examiné et sur la base de quelle description. Les nouveaux projets doivent se conformer aux paramètres en vigueur au moment de leur inscription au programme.

6. Preuve de l’additionnalité financière des projets inclus dans des programmes

Dans le cas de programmes, le requérant doit justifier l’additionnalité financière de chaque projet et non celle du programme. La preuve de l’additionnalité financière est fournie soit pour chaque projet, soit à titre représentatif.

Pour justifier l’additionnalité financière, le requérant peut soit prouver la non-rentabilité de chacun des projets du programme (« preuve de non-rentabilité spécifique aux différents projets »), soit fournir une preuve représentative de la non-rentabilité de tous les projets (futurs) du programme (« preuve de non-rentabilité représentative ») dans le cadre de l’élaboration de la description du programme. Dans le deuxième cas de figure, il n’est pas nécessaire de fournir une preuve séparée pour chacun des projets dans le cadre de l’élaboration des rapports de suivi ou de leur vérification. L’organisme de validation doit vérifier si la preuve représentative produit un résultat comparable à celui de la preuve spécifique au projet (cf. 5.2.3, p. 27, encadré « Non-rentabilité du projet » de la communication « Validation et vérification de projets et de programmes de réduction des émissions réalisés en Suisse »).

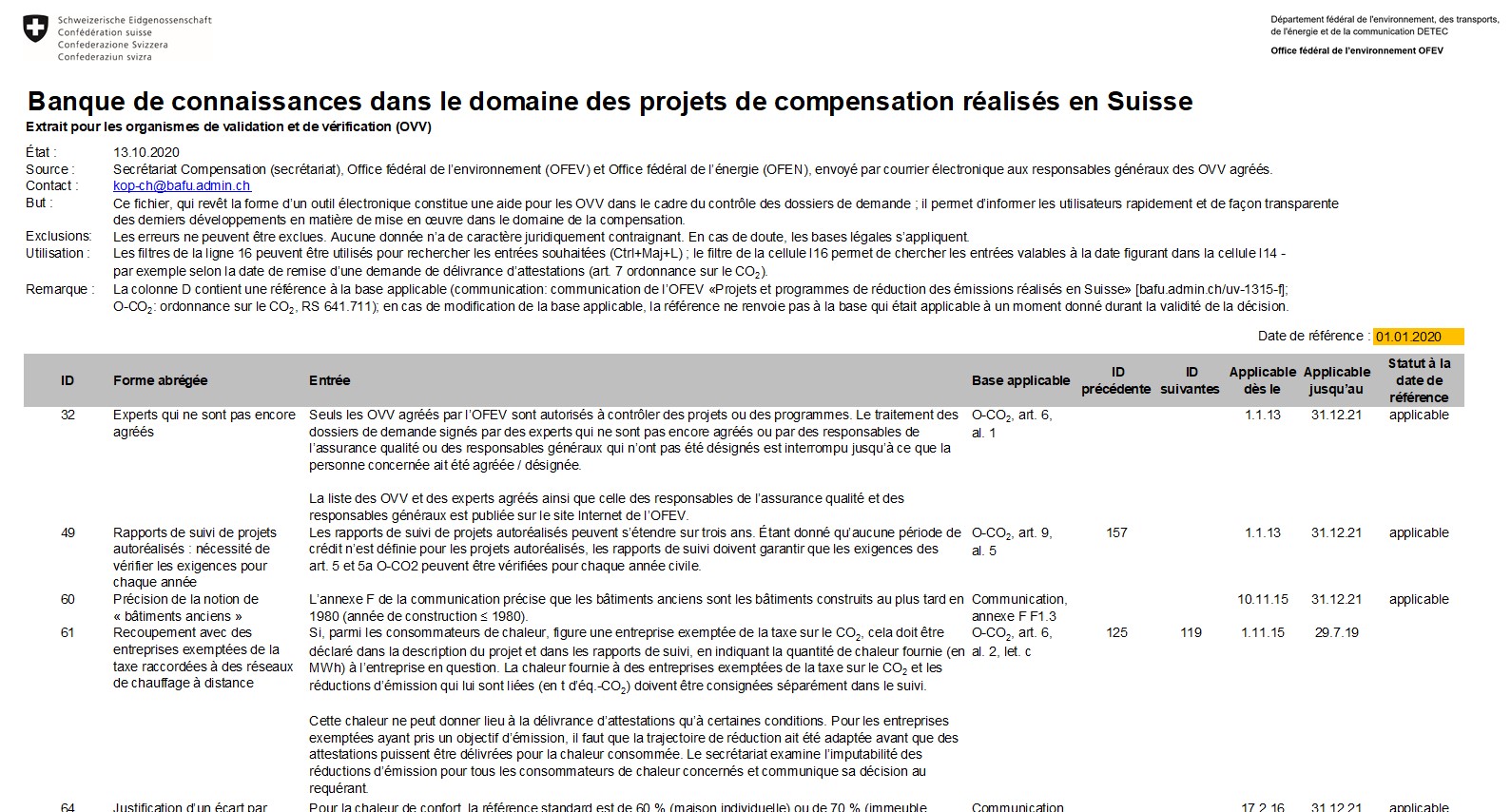

7. Secrétariat Compensation et OVV : nouveau canal d’information

Le secrétariat Compensation prend régulièrement des décisions visant à éliminer les incertitudes ou à régler des questions encore ouvertes. Mais il faut parfois beaucoup de temps avant que ces décisions ne soient rendues publiques au moyen de communications, d’évènements ou d’autres moyens. En livrant des extraits de sa base de données, le secrétariat Compensation informe plus rapidement.

Le secrétariat Compensation gère les décisions qu’il prend en matière d’exécution dans une base de données, dont il livre régulièrement des extraits aux OVV depuis fin 2019. Ces extraits sont désormais accessibles en ligne sous Organismes de validation et de vérification.

Les extraits reprennent les principales informations de la newsletter et constituent donc un recueil des décisions et informations nécessaires aux requérants. Aussi est-il possible d’obtenir des informations de manière ciblée : en saisissant la date de dépôt d’une demande, par exemple, seules les décisions en vigueur à cette date apparaissent. Les fonctions de filtre usuelles du logiciel Excel peuvent aussi être utilisées.

Les informations de cet extrait ne sont pas légalement contraignantes, mais constituent une aide, les bases légales et les publications officielles faisant foi.

8. Recherche d’experts concernant des projets de stockage du carbone

La loi sur le CO2 totalement révisée devrait entrer en vigueur le 1er janvier 2022. Elle permettra d’autoriser, aux fins de compensation, le stockage tant biologique que géologique du carbone. Le secrétariat Compensation définira à l’été 2021 de nouveaux types de projets en ce sens, puis invitera les milieux intéressés à lui soumettre une demande d’agrément correspondante en tant qu’OVV. La publication « Validation et vérification de projets et de programmes de réduction des émissions réalisés en Suisse » dresse à son chapitre 2 la liste des exigences s’appliquant aux experts.

9. Nouvelles publications : modèles, communications, annexe F, une fiche d’information et une étude

De nouvelles publications sont disponibles sur le site Internet de l’OFEV. Certaines posent des exigences contraignantes au dépôt des demandes.

Nouveaux modèles contraignants et information concernant leur validité

Les documents contraignants suivants ont été publiés depuis la dernière newsletter :

- Modèle de description de projet (version 5.2) (DOCX, 89 kB, 22.02.2021), publié le 19 mars 2020

- Modèle de rapport de suivi (version 3.2) (DOCX, 99 kB, 20.02.2020), publié le 20 février 2020

La page ci-après répertorie toutes les versions précédentes des modèles et comprend des informations sur leur validité : Versions des modèles de projets de compensation en Suisse

Nouveaux modèles de rapports de validation et de vérification

Les modèles suivants ont été publiés :

- Modèle de rapport de validation (version 2.4) (DOCX, 104 kB, 22.03.2022), publié le 26 janvier 2021. Cette version contient déjà les listes de contrôle, autrefois disponibles séparément, de sorte qu’un seul document est désormais nécessaire.

- Modèle de rapport de vérification (version 2.5) (DOCX, 98 kB, 22.03.2022), publié le 26 janvier 2021. Cette version contient déjà les checklistes, autrefois disponibles séparément, de sorte qu’un seul document est désormais nécessaire.

Révision des communications sur les projets et les programmes ainsi que sur les OVV

Les deux communications relatives à l’instrument de compensation ont été révisées et seront publiées dans leur version actualisée le 29 janvier 2021 :

Communication « Projets et programmes de réduction des émissions réalisés en Suisse »

Principales modifications :

- Suppression des centrales thermiques à combustibles fossiles (pp 6 à 7, 9)

- Suppression des projets et programmes autoréalisés (pp 9, 28, 31, 70, 86)

- Introduction d’un nouveau type de projets et de programmes (p. 16)

- Suppression de la dérogation concernant le remplacement de chaudières à combustibles fossiles par des chaudières à combustibles fossiles (pp 16–17)

- Complément au contenu du plan de suivi concernant la plausibilisation du modèle d’effets (p. 52)

- Précision des modalités de contrôle de la preuve de l’additionnalité (p. 65)

- Précision des conditions-cadres concernant la mesure « Législation sur l’énergie » (p. 75)

- Actualisation du délai relatif à l’allègement de l’imposition sur les huiles minérales (p. 75)

Communication « Validation et vérification de projets et de programmes de réduction des émissions réalisés en Suisse »

Principales modifications :

- Mise à jour de la pratique concernant l’évaluation des rapports des OVV et mention du document « Évaluation des rapports des organismes de validation et de vérification par le secrétariat Compensation » (point 3.2)

- Révision du processus de compte rendu dans son ensemble (point 3.2)

- Suppression des occurrences « Checkliste pour la validation », « Checkliste pour la vérification » et « point de la checkliste » (intégralité du document)

- Suppression des projets et programmes autoréalisés (intégralité du document)

À la fin des deux communications figure un aperçu de toutes les modifications.

Remarques et propositions d’améliorations souhaitées

Courant 2021, le secrétariat Compensation entend revoir entièrement les deux communications et les adapter aux nouvelles dispositions de l’ordonnance sur le CO2 totalement révisée. À cette fin, il vous invite à lui faire parvenir vos remarques et vos propositions d’améliorations concernant ces deux publications d’ici à la fin mai 2021 à l’adresse : kop-ch@bafu.admin.ch

Annexe F de la communication « Projets et programmes de réduction des émissions réalisés en Suisse »

L’annexe F de la communication « Projets et programmes de réduction des émissions réalisés en Suisse », élaborée il y a un certain temps déjà, a été révisée et publiée dans sa nouvelle version le 1er décembre 2020. Elle formule des recommandations pour les projets de compensation du type « réseaux de chauffage à distance » et contient désormais une aide à la décision relative aux cas pour lesquels il faut utiliser la méthode de l’annexe 3a de l’ordonnance sur le CO2.

Annexe F: Informations sur les projets de compensation du type « réseaux de chauffage à distance », version 4.0 (PDF, 2 MB, 01.11.2020)Précision de l’applicabilité de la méthode prévue à l’annexe F depuis l’insertion de l’annexe 3a dans l’ ordonnance sur le CO2

Fiche d’information sur la communication des « bilans régionaux » et des projets de compensation

Des projets de compensation sont également mis en œuvre dans des régions qui disposent de leur propre « bilan régional ». En conséquence, il se peut qu’une personne soumise à l’obligation de compenser utilise les réductions d’émissions d’un projet en tant que prestations de compensation et obtienne à ce titre des attestations nationales, et qu’en parallèle, la région concernée utilise ces mêmes réductions d’émissions dans son « bilan régional ». La fiche d’information décrit la manière dont la région concernée devrait, selon le secrétariat Compensation, communiquer à ce sujet :

Simplifier la preuve de l’additionnalité au moyen d’analyses de marché

Outre la détermination de l’évolution de référence, la preuve de l’additionnalité financière est l’élément le plus complexe dans la création et la réalisation de projets de compensation en Suisse et peut conduire à ce que certains projets ou programmes ne soient pas mis en œuvre. Les programmes sont particulièrement concernés car ils représentent la forme la plus efficace de mise en œuvre d’une activité de réduction des émissions.

Pour faciliter la mise en œuvre de programmes et d’exploiter les économies d’échelle, il est intéressant de simplifier les processus de vérification visant à décider si un projet peut ou non être inclus dans un programme. Dans ce contexte, la preuve de l’additionnalité revêt une grande importance. Ainsi, des méthodes standard ont d’ores et déjà été mises au point pour des catégories de projets et de programmes telles que les réseaux de chauffage à distance, les installations agricoles de méthanisation, les gaz de décharge et les transferts de la route au rail, qui tiennent compte de l’évolution de référence et des modalités de suivi ainsi que, dans certains cas, de l’additionnalité (listes positives). Il faut mentionner ici les annexes contraignantes 3a et 3b de l’ordonnance sur le CO2 ainsi que les annexes de la communication « Projets et programmes de réduction des émissions réalisés en Suisse » (recommandations).

En revanche, pour de nombreux programmes enregistrés depuis 2013 impliquant diverses technologies mineures (pommeaux de douche économes en eau ou des commandes de régulation du chauffage), aucune approche conceptuelle visant à simplifier la preuve de l’additionnalité n’a encore été étudiée. L’OFEV a donc commandé une analyse du marché des technologies afin de déterminer comment et dans quelles circonstances l’additionnalité d’une technologie peut être déterminée globalement sur la base de sa pénétration sur le marché. Cette étude peut aider les requérants à développer une preuve de l’additionnalité financière fondée sur la pénétration de leur technologie sur le marché.

L’étude est accessible en allemand depuis le 1er avril 2020 sous :

Auf Marktanalysen gestützter pauschaler Zusätzlichkeitsnachweis für Kompensationsprojekte (PDF, 1 MB, 01.04.2020)Im Auftrag des BAFU

10. Prochaines manifestations

Chaque année, le secrétariat Compensation organise une séance d’information à l’intention des personnes intéressées et une rencontre à l’intention des OVV.

L’après-midi du jeudi 2 décembre 2021 : séance d’information sur la compensation des émissions de CO2.

Dernière modification 23.05.2025