Die Geschäftsstelle Kompensation informiert Sie mit diesem Newsletter über wichtige Entscheide, Neuerungen und Veröffentlichungen zum Thema Kompensation von CO2-Emissionen im Inland.

- 1. Monitoringbericht bis anfangs September eingereicht – Verfügung über die Ausstellung von Bescheinigungen noch im gleichen Jahr

- 2. Seit dem 1. Januar 2021 unterliegt der Verkauf von Bescheinigungen der Mehrwertsteuer

- 3. Neue CO2-Verordnung seit 1. Januar 2021 und selbstdurchgeführte Projekte

- 4. CORE Anwendung für «COmpensation et REduction » und FAR-Nummerierung

- 5. Vorhaben im Monitoringbericht gut dokumentieren

- 6. Nachweis der finanziellen Zusätzlichkeit für Vorhaben in Programmen

- 7. Neuer Informationskanal von der Geschäftsstelle Kompensation an die Validierungs- und Verifizierungsstellen

- 8. Ankündigung: Experten für Projekte zur Speicherung von Kohlenstoff gesucht

- 9. Neue Publikationen: Vorlagen, Mitteilungen, Anhang F, ein Faktenblatt und eine Studie

- 10. Nächste Veranstaltungen

1. Monitoringbericht bis anfangs September eingereicht – Verfügung über die Ausstellung von Bescheinigungen noch im gleichen Jahr

Wie im 14. Newsletter vom 27. November 2019 unter Punkt 1 angekündigt, stellt die Geschäftsstelle Kompensation (GS KOP) die Verfügungen über die Ausstellung von Bescheinigungen für diejenigen Monitoringberichte bis Ende 2021 aus, die bis spätestens 01. September 2021 beim BAFU eingegangen sind.

Hintergrund: Die Jahre 2020 und 2021 sind für die Kompensationspflichtigen anders als die vergangenen Jahre: Die Kompensationspflicht kann ausschliesslich durch Emissionsverminderungen aus dem selben Jahr erfüllt werden. Das heisst, dass Emissionsverminderungen aus den Jahren 2013 bis 2019 weder im Jahr 2020 noch im Jahr 2021 angerechnet werden können. Weiterhin müssen die Kompensationspflichtigen ihre Kompensationspflicht bis Ende des Folgejahres erfüllen. Das heisst, sie müssen beispielsweise bis am 31. Dezember 2021 die Bescheinigungen für die Erfüllung der Kompensationspflicht des Jahrs 2020 im Emissionshandelsregister abgeben.

Für Projektbetreiber kann der Zeitpunkt der Ausstellung der Bescheinigungen somit Auswirkungen auf deren finanziellen «Wert» haben. Die GS KOP möchte deshalb die Planbarkeit des Zeitpunkts der Ausstellung von Bescheinigungen erhöhen. Reichen Gesuchsteller einen vollständigen, verifizierten Monitoringbericht bis zum 1. September 2021 beim BAFU ein (Poststempel), stellt die GS KOP die Verfügung über die Ausstellung der Bescheinigungen bei Erfüllung aller Anforderungen bis zum Jahresende 2021 aus. Neben der vollständigen und fristgerechten Einreichung der verifizierten Monitoringberichte muss der Gesuchsteller allfällige Fragen der GS KOP zum Monitoringbericht zeitnah und in maximal zwei Fragerunden beantworten können.

Wie im 13. Newsletter vom 3. Mai 2019 unter Punkt 1.3 erwähnt, empfiehlt die GS KOP allen Gesuchstellern, die Erstellung der Monitoringberichte und die Verifizierungen der Emissionsverminderungen aus den Jahren 2020 und 2021 frühzeitig mit den Verifizierungsstellen zu planen. Bei Unsicherheiten, wann der Käufer die Bescheinigungen benötigt, sollte der Gesuchsteller direkt mit den potenziellen Käufern der Bescheinigungen oder den von Verzögerungen bei der Ausstellung der Bescheinigungen betroffenen Kompensationspflichtigen Kontakt aufnehmen.

2. Seit dem 1. Januar 2021 unterliegt der Verkauf von Bescheinigungen der Mehrwertsteuer

Seit dem 1. Januar 2021 wurde die Vollzugspraxis der Eidgenössischen Steuerverwaltung ESTV, Hauptabteilung Mehrwertsteuer, hinsichtlich Bescheinigungen geändert. Der Verkauf von Bescheinigungen für Emissionsverminderungen im Inland ist seit dem 1. Januar 2021 zum Normalsatz steuerbar. Wenn ein steuerpflichtiges Unternehmen Bescheinigungen im Inland verkauft, so handelt hat es sich dabei um einen steuerbaren Vorgang (Leistung gegen Entgelt gemäss Art. 18 Abs. 1 MWSTG). Weitere Infos finden Sie in der MWST-Info 04 Steuerobjekt. Für Fragen zu diesem Thema wenden Sie sich bitte direkt an die ESTV (Kontakt Abteilung Recht).

3. Neue CO2-Verordnung seit 1. Januar 2021 und selbstdurchgeführte Projekte

Am 1. Januar 2021 tritt die teilrevidierte CO2-Verordnung in Kraft. Diese bringt für die selbst durchgeführten Projekte (sdP) eine grosse Änderung mit sich: deren Emissionsverminderungen werden nicht mehr als Kompensationsleistung anerkannt.

Projekte, die vor dem Jahr 2012 durch die Stiftung Klimarappen initiiert wurden, werden bis einschliesslich Monitoringjahr 2020 als selbst durchgeführte Projekte der Stiftung KliK anerkannt. Emissionsverminderungen aus diesen Projekten, welche nach dem 31. Dezember 2020 erzielt werden, werden nicht mehr als Kompensationsleistung zur Erfüllung der Kompensationspflicht angerechnet.

Des Weiteren wird der Kompensationssatz angepasst. Von 10% für das Jahr 2020 steigt er auf 12% für das Jahr 2021 an.

Die Kompensationspflicht für das Jahr 2021 kann nur mit Bescheinigungen über Emissionsverminderungen, die im Jahr 2021 erzielt wurden, erfüllt werden. Die Regelungen für die Zeit nach 2021 legt das totalrevidierte CO2-Gesetz fest. Dessen Verordnung befindet sich zurzeit in Erarbeitung. Die interessierten Kreise können sich im Laufe des Jahres 2021 im Rahmen der Vernehmlassung dazu äussern.

4. CORE Anwendung für «COmpensation et REduction » und FAR-Nummerierung

Für einige der vom BAFU vollzogenen Instrumente des CO2-Gesetzes (Emissionshandelssystem EHS, Befreiung von der CO2-Abgabe ohne EHS, CO2-Kompensation) wurde ein gemeinsames Informations- und Dokumentationssystem entwickelt, das «CORE-System».

Das System erfüllt alle sicherheitsrelevanten Bestimmungen des Bundes.

Das System garantiert die Wahrung der Fabrikations- und Geschäftsgeheimnisse. Es stellt sicher, dass die Nutzenden einzig auf ihre eigenen bzw. die sie betreffenden Daten Zugriff haben.

Im November 2020 wurde die interne Bearbeitung von Gesuchen im Bereich der Kompensation auf CORE umgestellt. Ein erster nach Aussen sichtbarer Effekt: Die Nummerierung der FAR wurde geändert.

CORE ersetzt die im 11. Newsletter vom 16. Februar 2018 unter Punkt 2 eingeführte Nummerierung der FAR durch eine einfachere, fortlaufende Nummerierung. Jeder FAR erhält nunmehr eine dem Projekt zugeordnete eindeutige Nummer. Das System vergibt diese Nummerierung nur für FAR, die vom BAFU verfügt wurden.

Die ersten externen Nutzer werden voraussichtlich im Laufe dieses Jahres Zugriff auf CORE erhalten. Damit wird der Prozess zur Gesuchstellung für Kompensationsprojekte für die Gesuchsteller und die Validierungs- und Verifizierungsstellen vermehrt über diese Anwendung abgewickelt. Die GS KOP informiert über die Details, sobald der Zeitplan für externe Nutzer feststeht.

5. Vorhaben im Monitoringbericht gut dokumentieren

Es kann eine Herausforderung bei Programmen sein, im Monitoringbericht eine gute Übersicht über die Vorhaben zu ermöglichen. Die Geschäftsstelle Kompensation regt dazu an, die relevanten Informationen möglichst in einer Tabelle aufzuführen.

Die GS KOP schlägt eine tabellarische Darstellung aller Vorhaben eines Programmes vor. Eine solche Tabelle sollte die folgenden Spalten enthalten:

a. das Datum der Anmeldung beim Programm

b. die zugrundeliegende Version der Programmbeschreibung (Versionsnummer, Datum)

c. der Beginn der zugehörigen Kreditierungsperiode

d. Vorhabentyp (falls verschiedene im Programm möglich sind)

Diese Informationen sind notwendig, um die den Vorhaben zugrundeliegenden Monitoringkonzepte und Parameter schnell prüfen zu können.

Hintergrund: Bei Programmen können angemeldete investive Vorhaben ihre Emissionsfaktoren und anderen fixen Parameter, wie beispielsweise das Erwärmungspotenzial eines Treibhausgases, über die Vorhabendauer beibehalten. Dies auch dann, wenn diese Parameter im Rahmen einer erneuten Validierung für das Programm und allfällige neue Vorhaben angepasst wurden. Bei der Erstellung und Prüfung der Monitoringberichte ist auszuweisen, welches Vorhaben auf Basis welcher Programmbeschreibung zu prüfen ist. Neu aufzunehmende Vorhaben müssen die Parameter gemäss der bei ihrer Anmeldung aktuellen Programmbeschreibung verwenden.

6. Nachweis der finanziellen Zusätzlichkeit für Vorhaben in Programmen

Bei Programmen belegt der Gesuchsteller die finanzielle Zusätzlichkeit der einzelnen Vorhaben und nicht die Zusätzlichkeit des Programms als solches. Der Nachweis der finanziellen Zusätzlichkeit erfolgt entweder für jedes Vorhaben oder durch einen repräsentativen Nachweis.

Der Gesuchsteller kann die Unwirtschaftlichkeit der Vorhaben seines Programms einerseits dadurch belegen, dass diese für jedes einzelne Vorhaben gezeigt wird («vorhabenspezifischer Nachweis der Unwirtschaftlichkeit»). Andererseits kann er im Rahmen der Ausarbeitung der Programmbeschreibung einen repräsentativen Nachweis der Unwirtschaftlichkeit aller (zukünftiger) Vorhaben im Programm erbringen («repräsentativer Nachweis der Unwirtschaftlichkeit»). In letzterem Fall ist es nicht nötig, im Rahmen der Erstellung der Monitoringberichte bzw. der Verifizierung für jedes Vorhaben einen separaten Nachweis der Unwirtschaftlichkeit zu erbringen. Die Validierungsstelle muss prüfen, ob der repräsentative Nachweis der Zusätzlichkeit zu einem vergleichbaren Ergebnis führt, wie es der vorhabenspezifische Nachweis liefern würde (vgl. Kap. 5.2.3, S. 27 Kasten «Unwirtschaftlichkeit des Projekts» der Mitteilung UV-2001).

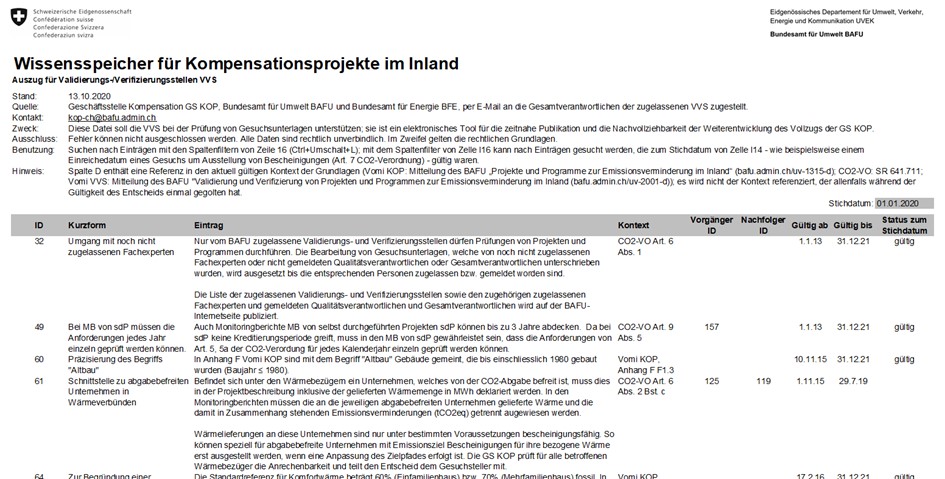

7. Neuer Informationskanal von der Geschäftsstelle Kompensation an die Validierungs- und Verifizierungsstellen

Die GS KOP fällt im Laufe des Vollzugs immer wieder Entscheide, um Unklarheiten zu beseitigen oder bisher ungeklärte Sachverhalte zu regeln. Bis diese Entscheide via Vollzugsmitteilung, Veranstaltungen oder anderweitig bekannt gemacht werden, kann viel Zeit vergehen. Ein Auszug aus der Entscheiddatenbank der GS KOP liefert diese Informationen schneller.

Die GS KOP verwaltet ihre Entscheide zur Weiterentwicklung des Vollzugs in einer Datenbank. Sie stellt den Validierungs- und Verifizierungsstellen regelmässig seit Ende 2019 einen aktualisierten Auszug daraus zur Verfügung. Dieser Auszug wird ab sofort im Internet veröffentlicht unter Validierungs- und Verifizierungsstellen.

Die Datei enthält die wichtigsten Informationen aus dem Newsletter und stellt somit eine Sammlung von Entscheiden und Informationen für die Gesuchstellung dar. Durch Eingabe z.B. des Einreichungsdatums eines Gesuchs werden nur die für dieses Datum gültigen Entscheide angezeigt. Darüber hinaus stehen die bekannten Filterfunktionen von Excel zur Verfügung.

Die Einträge in dieser Datei sind rechtlich nicht verbindlich, sondern stellen eine Hilfestellung dar. Es gelten die rechtlichen Grundlagen und offiziellen Publikationen.

8. Ankündigung: Experten für Projekte zur Speicherung von Kohlenstoff gesucht

Das totalrevidierte CO2-Gesetz tritt voraussichtlich am 1. Januar 2022 in Kraft. Es ermöglicht, sowohl die biologische als auch die geologische Speicherung von Kohlenstoff als Kompensationsprojekte zu bewilligen. Die GS KOP wird im Laufe des Sommers entsprechende neue Projekttypen definieren. Im Anschluss werden die interessierten Kreise dazu aufgerufen, sich für eine Zulassung als Validierungs- und Verifizierungsstelle für diese Projekttypen bei der GS KOP zu melden. Die Anforderungen an Experten für Projekte finden Sie hier: Mitteilung UV-2001 (--> Kapitel 2)

9. Neue Publikationen: Vorlagen, Mitteilungen, Anhang F, ein Faktenblatt und eine Studie

Einige neue Publikationen sind auf der Internetseite des BAFU abrufbar. Teilweise sind diese für die Gesuchseinreichung verbindlich.

Neue verbindliche Vorlagen und Übersicht über deren Gültigkeit

Die folgenden verbindlich zu verwendenden Dokumente wurden seit dem letzten Newsletter neu publiziert:

- Vorlage für Projektbeschreibung, v5.2, publiziert am 19. März 2020

- Vorlage für Monitoringbericht, v3.2, publiziert am 20. Februar 2020

Auf dieser Seite sind alle bisherigen Versionen der Vorlagen inklusive Angabe zu deren Gültigkeit aufgeführt: Versionen der Vorlagen für Kompensationsprojekte im Inland

Neue Vorlagen für Validierungs- und Verifizierungsberichte

Die folgenden Vorlagen wurden neu publiziert:

- Vorlage für Validierungsbericht v2.4 (DOCX, 102 kB, 22.03.2022), publiziert am 29. Januar 2021. Diese Version enthält bereits die früher als separate Vorlage vorhandene Checkliste, so dass nur noch ein Dokument notwendig ist.

- Vorlage für Verifizierungsbericht v2.5 (DOCX, 101 kB, 22.03.2022), publiziert am 29. Januar 2021. Diese Version enthält bereits die früher als separate Vorlage vorhandene Checkliste, so dass nur noch ein Dokument notwendig ist.

Überarbeitete Mitteilungen zu Projekten und Programmen und zu Validierungs- und Verifizierungsstellen

Die beiden Mitteilungen zum Kompensationsinstrument wurden überarbeitet und am 29. Januar 2021 publiziert:

Mitteilung «Projekte und Programme zur Emissionsverminderung im Inland»: Mitteilung UV-1315

Wichtigste Änderungen:

- Streichung der fossil-thermischen Kraftwerke (Seiten 6–7, 9)

- Streichung der selbstdurchgeführten Projekte und Programme (Seiten 9, 28, 31, 70, 86)

- Einfügen eines neuen Projekt- und Programmtyps (Seite 16)

- Streichung der Ausnahmeregelung zum Ersatz von fossilen Heizkesseln durch fossile Heizkessel (Seiten 16–17)

- Ergänzung zum Inhalt des Monitoringkonzepts bezüglich der Plausibilisierung des Wirkungsmodells (Seite 52)

- Präzisierung zur Überprüfung des Zusätzlichkeitsnachweises (Seite 65)

- Präzisierung zu den Rahmenbedingungen der Massnahme «Energiegesetzgebung» (Seite 75)

- Aktualisierung der Frist zur Mineralölsteuererleichterung (Seite 75)

Mitteilung «Validierung und Verifizierung von Projekten und Programmen zur Emissionsverminderung im Inland»: Mitteilung UV-2001

Wichtigste Änderungen:

- Aktualisierung der Bewertungspraxis von Prüfberichten und Nennung des Dokuments «Bewertung von Berichten der Validierungs- und Verifizierungsstellen durch die Geschäftsstelle Kompensation» (Kap. 3.2)

- Überarbeitung des kompletten Feedback-Prozesses (Kap. 3.2)

- Streichung der Begriffe «Checkliste Validierung», «Checkliste Verifizierung» und «Checklistenpunkt» (ganzes Dokument)

- Streichung der selbstdurchgeführten Projekte und Programme (ganzes Dokument)

Beide Mitteilungen enthalten eine Übersicht über sämtliche Änderungen am Ende des Dokuments.

Kommentare und Verbesserungswünsche zu den Vollzugsmitteilungen erwünscht

Die GS KOP wird die beiden Veröffentlichungen im Laufe des Jahres 2021 grundlegend überarbeiten und an die neuen Begebenheiten der totalrevidierten CO2-Verordnung anpassen. Wir laden Sie ein, uns Ihre Kommentare und Verbesserungswünsche zu diesen beiden Veröffentlichungen bis Ende Mai 2021 zukommen zu lassen unter: kop-ch@bafu.admin.ch

Anhang F der Mitteilung «Projekte und Programme zur Emissionsverminderung im Inland»

Der schon länger bestehende Anhang F zur Vollzugsmitteilung UV-1315 wurde überarbeitet und am 27. November 2020 veröffentlicht. Er enthält Empfehlungen für Kompensationsprojekte mit Wärmeverbünden und neu eine Entscheidungshilfe, in welchen Fällen die Methode aus Anhang 3a der CO2-Verordnung anzuwenden ist.

Anhang F: Informationen zu Kompensationsprojekten des Typs «Wärmeverbünde», Version 4.0 (PDF, 3 MB, 01.11.2020)Präzisierung der Anwendbarkeit von Anhang F seit Einfügen des Anhangs 3a in die CO2-Verordnung

Faktenblatt Kommunikation zu «regionalen Bilanzen» und Kompensationsprojekten

Kompensationsprojekte werden auch in Gebieten umgesetzt, die eine eigene «regionale Bilanz» für ihr Gebiet erstellen. Es ist dementsprechend möglich, dass sich einerseits ein Kompensationspflichtiger die Emissionsverminderungen aus einem bestimmten Projekt als Kompensationsleistung anrechnet und dafür nationale Bescheinigungen erhält und andererseits das betroffene Gebiet die Emissionsverminderungen in seiner «regionalen Bilanz» ausweist. Dieses Dokument beschreibt, wie die betroffenen Gebiete aus Sicht der Geschäftsstelle Kompensation zu diesem Thema kommunizieren sollen:

Studie zu vereinfachtem Zusätzlichkeitsnachweis mittels Marktanalysen

Neben der Festlegung der Referenzentwicklung gilt der Nachweis der finanziellen Zusätzlichkeit als aufwändigstes Element bei der Entwicklung und Durchführung von inländischen Kompensationsvorhaben und kann dazu führen, dass Projekte und Programme nicht umgesetzt werden. Vor allem bei Programmen ist dieser Aspekt relevant: Sie gelten als potenziell effizienteste Form der Umsetzung einer Emissionsverminderungsaktivität.

Um die Umsetzung von Programmen zu erleichtern und die entsprechenden Skaleneffekte zu nutzen, sind vereinfachte Prüfprozesse von Interesse, um zu entscheiden, ob ein Vorhaben in das Programm aufgenommen werden kann oder nicht. Besonders relevant sind hierbei die Zusätzlichkeitsnachweise. Für gängige Projekt- und Programmkategorien wie Wärmeverbünde, landwirtschaftliches Biogas, Deponiegas und Verkehrsverlagerung wurden bereits Standardmethoden entwickelt, die die Referenzentwicklung und das Monitoring sowie teilweise auch die Zusätzlichkeit beinhalten (Positivlisten). Hier sind die verbindlichen Anhänge 3a und 3b zur CO2-Verordnung sowie die Anhänge zur Vollzugsmitteilung UV-1315 (mit Empfehlungscharakter) zu nennen.

Hingegen wurden für eine Vielzahl der seit 2013 registrierten Programme, die verschiedene kleinteilige Technologien wie wassersparende Duschbrausen oder Heizungsregelungen beinhalten, kaum konzeptionelle Ansätze für vereinfachte Nachweise der Zusätzlichkeit untersucht. Das BAFU gab eine Studie zur Analyse der Marktsituation von Technologien in Auftrag, um herauszufinden, unter welchen Umständen und wie mittels der Marktdurchdringung einer Technologie deren pauschale Zusätzlichkeit bestimmt werden kann. Diese Studie kann Gesuchstellern dazu dienen, einen Nachweis der finanziellen Zusätzlichkeit zu entwickeln, der auf der Marktdurchdringung der Technologie fusst.

Die Studie ist seit dem 1. April 2020 unter dem folgenden Link abrufbar:

Auf Marktanalysen gestützter pauschaler Zusätzlichkeitsnachweis für Kompensationsprojekte (PDF, 1 MB, 01.04.2020)Im Auftrag des BAFU

10. Nächste Veranstaltungen

Jährlich lädt die Geschäftsstelle zu einer Informationsveranstaltung für interessierte Kreise und einer Veranstaltung für Validierungs- und Verifizierungsstellen ein.

Donnerstag, 2. Dezember 2021, nachmittags: Informationsveranstaltung zur CO2-Kompensation

Letzte Änderung 19.11.2021